9 причин, из-за которых деньги утекают рекой / AdMe

Почти каждый 4-й житель Европейского союза находится в зоне риска или за чертой бедности. А недавнее исследование CFPB показало, что около 1/3 американцев в возрасте от 30 до 49 лет имеют больше задолженностей по кредиткам, чем сбережений.

Все это говорит о сложной экономической ситуации в мире и о том, что мы все чаще живем не по средствам. При этом поведенческая экономика способна ответить на вопросы, почему мы себя ведем именно так и что следует делать, чтобы не влезать в долги.

Мы в ADME решили рассказать об основных ошибках в обращении с деньгами, а также о способах обуздать желание покупать больше и чаще.

1. Кредитные карты

© depositphotos, © depositphotos

Когда вы оплачиваете покупки наличными, вам тяжелее расстаться с деньгами, чем при оплате кредитной картой. Основное преимущество кредитки заключается в том, что вы получаете удовольствие от покупки, но не грустите из-за траты денег, так как физически вы не передавали их продавцу. К тому же это словно не ваши деньги, ведь их дает банк.

К тому же это словно не ваши деньги, ведь их дает банк.

Именно поэтому, совершая крупные или спонтанные покупки, попробуйте расплачиваться наличными или дебетовой картой, на которой храните сбережения. Возможно, вы передумаете приобретать дорогую, но не слишком нужную вещь.

2. Терапия покупками

© depositphotos

Когда мы чувствуем себя подавленными, мы склонны всеми силами искать то, что нас порадует. И тут на помощь приходит шопинг. Покупки позволяют грустным и недовольным собой людям сделать реальностью представления о «лучшей жизни»: красивой одежде, дорогих или просто приятных вещах и так далее.

Также в одном исследовании говорится, что расстроенные люди могут не тратить крупные суммы, отдавая предпочтение мелким покупкам, которые решают их бытовые проблемы. Это позволяет им чувствовать, что они контролируют ситуацию.

В обоих случаях покупки дают ощущение счастья, которое длится совсем недолго.

Когда у вас плохое настроение, лучше потратьте хотя бы полчаса на спорт или прогулку. Это сделает вас счастливее и позволит немного развеяться.

Это сделает вас счастливее и позволит немного развеяться.

3. Лучшая альтернатива

© depositphotos, © depositphotos

Покупая какую-либо вещь, вы всегда отказываете себе в покупке чего-то другого. При этом стоимость этих вещей не всегда соизмерима, равно как и польза. Стоимость любой покупки можно выразить через стоимость лучшей альтернативы.

Так, ваш новый автомобиль может оказаться первым взносом за собственное жилье, а дорогой смартфон — оплатой курсов иностранного языка или зимним пальто. Поэтому перед покупкой стоит взвесить все возможные более полезные и необходимые вам альтернативы, а уже потом делать окончательный выбор.

4. Отдельные счета

© depositphotos

Часто, планируя бюджет, мы делим его на несколько частей: еда, коммунальные услуги, оплата парковочного места и так далее. В результате, когда мы внезапно получаем деньги (к примеру, в качестве подарка на день рождения), мы включаем их в категорию «свободных средств» и тратим на развлечения или спонтанные покупки.

И хотя в целом дробить бюджет и просчитывать, сколько денег «съедает» каждая из категорий расходов, — это правильное решение, не стоит забывать и об общей сумме. Поэтому, когда вы неожиданно получаете деньги, включайте их в общий бюджет. Это позволит потратить деньги с умом.

5. Особые случаи

© depositphotos

Почти всегда траты на дни рождения друзей, новогодние подарки или спонтанные походы на концерты производятся из общего месячного бюджета. Нам кажется, что мы тратим немного или что покупка того стоит. Но на деле все наши небольшие траты складываются в крупную сумму, которую мы не учли заранее.

Выходом из такой ситуации будет создание специального «подарочного» или «спонтанного» счета, на который можно ежемесячно вносить определенную сумму. В этом случае вы будете знать, сколько денег можете потратить, и не будете при этом слишком расточительны. Но не забудьте про предыдущий пункт нашей статьи: стоит держать в голове и ваши общие траты, чтобы «подарочный» счет был соразмерным.

6. Краткосрочные интересы

© depositphotos, © depositphotos

Совершая покупки сегодня, мы редко задумываемся о наших интересах в долгосрочной перспективе. Так, сегодняшнее «Я» хочет шикарный отпуск или игровую приставку. Будущему «Я», возможно, будет нужна более просторная квартира из-за рождения ребенка или же новый ноутбук для работы. Тот факт, что мы не учитываем потребности нашего будущего «Я», приводит к излишним тратам.

Конечно, не стоит совсем отказываться от отпуска или приятных покупок сегодня, но, возможно, стоит выбирать более бюджетные варианты, откладывая деньги для будущих крупных трат.

7. Зависимость от покупок

© depositphotos, © depositphotos

Ониомания (шопоголизм) распространена сильнее, чем может показаться на первый взгляд. Люди, страдающие от этого недуга, одержимы покупками, и это приводит к различным неблагоприятным последствиям. К тому же, как мы писали выше, факт совершения покупки подкрепляется положительными эмоциями, что также может привести к зависимости.

Чтобы не столкнуться с этой проблемой, планируйте покупки заранее и составляйте списки, не ходите на распродажи без конкретной цели и без «контролирующей» компании. А также сохраняйте чеки, чтобы подсчитывать свои траты. Это позволит не перешагивать установленный вами денежный рубеж.

8. Социальные ожидания

© depositphotos, © depositphotos

Каждый из нас занимает определенное место в социальной иерархии, и чаще всего мы стараемся соответствовать своей роли. Если вы обладаете властью и силой, то вы, скорее всего, будете приобретать и их атрибуты: дорогие автомобили, часы, украшения и так далее. При этом неважно, реально ли вы наделены властью или лишь внутренне ощущаете собственную силу.

Не стоит гнаться за статусной вещью, если ваша роль обязывает ее купить, но финансы не позволяют этого сделать. Более дешевый автомобиль может быть таким же надежным, а часы за меньшую цену будут так же хорошо выполнять свою основную функцию.

9. Немедленное вознаграждение

© depositphotos, © depositphotos

Некоторые из нас предпочитают тратить деньги здесь и сейчас, пока они есть, а все финансовые проблемы решать потом. Это приводит к куче кредитов, которые человек не в состоянии выплатить, или даже к банкротству.

Решить эту проблему трудно, особенно если вы уже погрязли в долгах. Но придется с чего-то начать, чтобы не усугублять ситуацию. Постарайтесь отказаться от немедленного вознаграждения (сиюминутных трат), чтобы в будущем получить большую выгоду.

А какие причины чрезмерных трат знакомы вам? Как вы с ними справляетесь?

Фото на превью depositphotos

Деньги как вода, или Можно ли избежать непредвиденных трат? — DZR.BY

«Деньги утекают как вода», — констатируют многие как нечто само собой разумеющееся. Между тем даже управление личным бюджетом считается непростым делом, а уж распоряжение семейными финансами и вовсе сродни искусству. Как научиться быть всегда при деньгах и еще откладывать на будущее? Советы от психолога Дзержинского ТЦСОН Натальи ШЕВЕЛЕВОЙ.

Деньги любят счет!

Поэтому, чтобы узнать, куда уходят ваши финансовые ресурсы, просто посчитайте собственные расходы, Возьмите себе за привычку вести учет доходов и расходов. Это можно делать разными способами, будь то тетрадь или приложение в телефоне.

— Для начала можно попробовать потраченные деньги сосчитать. Достаточно эффективный способ экономии — финансовый дневник, — рассказывает специалист. — Еще до революции экономки вели книжечки прихода и расхода. Попробовать хотя бы ради эксперимента стоит — станет понятно, что деньги вы точно не потеряли.

— Как вести финансовый дневник?

— Определитесь с тем, чтó для вас является обязательными тратами. Как правило, это оплата коммунальных расходов, покупка продуктов питания, расходы на проездные билеты, кредит и так далее. Выделите примерную сумму, которая покроет все эти затраты. Будьте внимательны: платежи за походы в ресторан или в парикмахерскую не являются обязательными расходами.

Стоит определить приоритетные моменты. Некоторые закупают продукты на две недели и сами готовят еду, на чем немало экономят. Ведь полуфабрикаты сегодня стоят куда дороже, нежели заготовки. Здесь каждый поступает по своему усмотрению.

— План семейного и личного бюджета?

— Планирование семейного бюджета начинается с управления личными доходами и расходами. Некоторые семьи живут по системе личного заработка. Все зависит от традиций, воспитания, может быть, привычек. И ни в коем случае не говорит о том, что в доме нет доверия друг к другу.

Для начала обсудите, как вы будете вести бюджет: совместно, раздельно или на долях. Если бюджет все-таки общий, стоит сразу решить, кто будет вести денежный учет, чтобы финансовые вопросы не вызывали скандалов (что, кстати, не редкость).

Прежде чем начать вести финансовый дневник, решите, зачем вы это делаете. Не заостряйте внимание на деталях: важна общая сумма покупок, а не сколько конкретно вы потратили на хлеб и молоко, — так вы только будете ущемлять себя. Старайтесь сокращать крупные расходы, а не экономить на мелочах. Для легкого контроля денег определите процентное соотношение, куда вы можете тратить ваши финансы. Польза от этого, действительно, существенная. Недаром некоторые умудряются без кредитов построить жилье или сделать крупное приобретение, а кто-то на это не способен. Выделить обязательные вещи, решить, сколько денег вы оставите про запас, а сколько на удовольствия, — от этого будет зависеть, как скоро вы приобретете желанную вещь.

Старайтесь сокращать крупные расходы, а не экономить на мелочах. Для легкого контроля денег определите процентное соотношение, куда вы можете тратить ваши финансы. Польза от этого, действительно, существенная. Недаром некоторые умудряются без кредитов построить жилье или сделать крупное приобретение, а кто-то на это не способен. Выделить обязательные вещи, решить, сколько денег вы оставите про запас, а сколько на удовольствия, — от этого будет зависеть, как скоро вы приобретете желанную вещь.

Ошибки, которые мы совершаем:

— не обеспечиваем себе подушку безопасности

— не ведем учет доходов и расходов

— делаем необдуманные покупки

Пример того, как правильно распределить финансы для легкого контроля затрат:

50% — обязательные расходы (продукты питания, «коммуналка», кредиты)

10% — накопления на ближайшее будущее (поездки, отпуск)

20% — накопления с долгосрочной перспективой

10% — развлечения

10% — незапланированные расходы

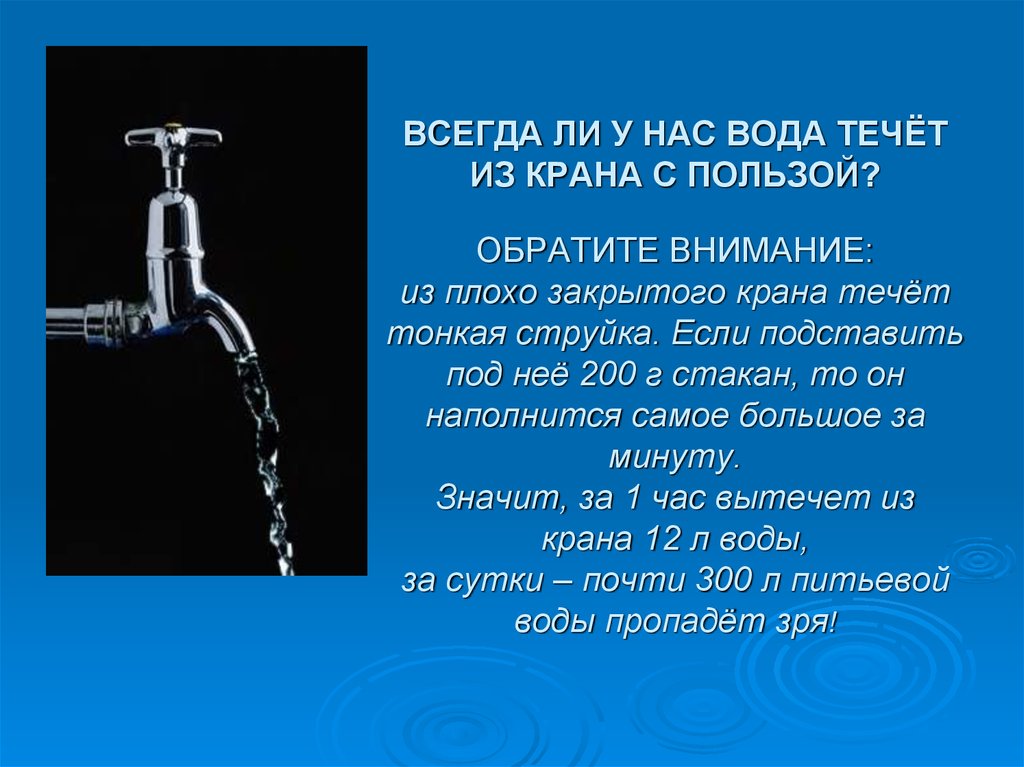

Закон, который заставляет деньги течь

Трудно получить деньги, если вы не знаете, как это работает…

Вы должны понять — деньги ПОТОКА.

Деньги текут всегда. Как и вода, деньги застаиваются, если не текут. И как вода, деньги становятся могущественной силой, когда вы понимаете и можете использовать поток.

Но что стоит за потоком — и как его поощрить?

Давайте посмотрим на этот пример с водой.

Что заставляет воду течь? Сила тяжести.

Вода течет от высоких точек к низким. Это происходит из-за гравитации.

Вода продолжает свой путь вниз, вниз, вниз, пока не достигает места, где она не может опускаться дальше — уровня моря. Если она не окажется в ловушке, вся вода, которая не испарится, в конечном итоге стечет в океаны Земли.

Вы не можете бороться с гравитацией. Это закон природы.

Вы можете использовать силу воды и гравитации, построив плотину гидроэлектростанции, водяное колесо или каким-либо иным способом захватив эту энергию.

Вы также можете направить поток в определенных направлениях, как это делают люди с дамбами, водопропускными трубами, каналами, каналами и другими элементами управления потоком.

И все же, люди часто обнаруживают, что любые попытки значительно изменить течение воды — борьба с естественным действием гравитации — часто заканчиваются неудачей. Река, спроектированная так, чтобы течь прямо, часто возвращается на свой прежний извилистый путь, иногда с разрушительными последствиями для человеческого развития в этом районе.

Когда вы уважаете поток воды и силу гравитации, вы можете использовать их для достижения невероятных результатов. Крупнейшая в мире гидроэлектростанция «Три ущелья» в Китае вырабатывает 22 500 мегаватт. Этого достаточно для питания 14 650 000 домов в США.

Поток денег подчиняется другому закону, но его принципы во многом те же…

ДЕНЕЖНЫЕ ПОТОКИ, основанные на ВОСПРИЯТИИ СТОИМОСТИ.

Подобно тому, как гравитация тянет воду вниз, пока она не встретится с морем, воспринимаемая ценность притягивает воду к источнику этой ценности.

Я думал об этом сегодня в контексте распределения богатства по распоряжению правительства. Хотя я и хочу иметь общество, в котором мы поддерживаем друг друга, я беспокоюсь, что это неправильное решение правильной проблемы. Если правительство заставит деньги течь, пренебрегая их ценностью, это будет иметь тот же эффект, что и закачка воды в гору. Только обратно потечет.

Хотя я и хочу иметь общество, в котором мы поддерживаем друг друга, я беспокоюсь, что это неправильное решение правильной проблемы. Если правительство заставит деньги течь, пренебрегая их ценностью, это будет иметь тот же эффект, что и закачка воды в гору. Только обратно потечет.

Только подумайте о последнем чеке на налоговую скидку, который вы получили. Не можете вспомнить? У вас нет его на вашем счету богатства? Потому что деньги текут. И он будет продолжать течь, независимо от того, что политики думают, что мы должны делать с ним.

Гораздо лучше было бы научить всех, как создавать ценность для других, а затем способствовать свободному обмену деньгами между ними.

Но давайте отойдем от политических комментариев к более практическому применению в вашей жизни.

Если вы хотите, чтобы деньги текли, вы должны создать воспринимаемую ценность…

Давайте разберем это на примере.

Бит значения должен быть очевиден. Мы все знаем, что такое ценность, верно? Но есть важный аспект ценности, который, я думаю, не понимают многие люди.

Значение является относительным термином. И важно относительное значение. Если я зарабатываю 10 долларов в час и что-то стоит 100 долларов, для меня это стоит 10 часов моего времени. Но если я зарабатываю 1000 долларов в час, ценность этого предмета эквивалентна шести минутам.

Точно так же я могу ценить что-то больше или меньше, чем тот, кто зарабатывает столько же денег. Если я люблю мюзикл Гамильтона и действительно хочу его посмотреть, я могу оценить эти билеты в сотни долларов. В то время как кто-то другой может просто не попасть в него и не захотеть платить больше 10 долларов, чтобы увидеть его (если вообще захочет).

Важная часть относительной стоимости, которая заставляет деньги течь, заключается в том, что сделанное предложение должно оцениваться потенциальным клиентом выше, чем сумма денег, запрашиваемая за это предложение.

Если я предложу вам товар, который стоит вам 1000 долларов, но попрошу всего 100 долларов, вы купите его в мгновение ока. Потому что вы цените товар намного выше, чем деньги, которые я прошу.

Потому что вы цените товар намного выше, чем деньги, которые я прошу.

Если я прошу 100 долларов за предмет, который вы оцениваете в 100 долларов, это может быть гораздо сложнее продать.

И если я попрошу 100 долларов за вещь, которую вы оцениваете в 10 долларов, вы никогда не купите.

Это все подсознательно — или только частично сознательно. Мы редко говорим: «Думаю, это пальто для меня стоит 150 долларов, но они хотят за него всего 50 долларов, так что мне все равно». Как маркетологи и продавцы, мы можем сделать это осознанно, но даже в этом случае мы просто вносим предложения.

Итак, это значение, но как насчет воспринимаемого бита?

Проще говоря, все дело в восприятии. Если у меня есть деньги, а у вас есть что-то ценное для меня, мои деньги не перейдут к вам автоматически. Вы должны способствовать восприятию в моем сознании, что я хочу этот предмет ПРЯМО СЕЙЧАС больше, чем я хочу эти деньги ПРЯМО СЕЙЧАС.

Возьмем случайный пример: в моем городе, вероятно, есть несколько домов, которые, исходя исключительно из расчета наличных за единицу товара, были бы для меня более ценными, чем наличные деньги на моих банковских счетах. Но я сейчас не на рынке, чтобы покупать дома, поэтому даже не обращаю внимания. И даже если бы я обращал на это внимание, кто-то должен был бы донести разницу в стоимости до моего восприятия, чтобы я серьезно подумал о покупке.

Но я сейчас не на рынке, чтобы покупать дома, поэтому даже не обращаю внимания. И даже если бы я обращал на это внимание, кто-то должен был бы донести разницу в стоимости до моего восприятия, чтобы я серьезно подумал о покупке.

Хотите денег? Вы должны создать воспринимаемую ценность…

Для этого сначала подумайте, кому вы продаете.

Какова их способность тратить? Какова относительная стоимость любой суммы денег на их счету?

Например, клиенты копирайтинга, с которыми я работаю за 20 000 долларов за проект, сильно отличаются от тех, с кем я работал за 2 000 долларов за проект. Все они были отличными клиентами. Просто клиенты, которые с готовностью платят эти 20 000 долларов, как правило, сильно отличаются от тех, кто платит 2000 долларов. И в относительном отношении 20 000 долларов на самом деле могут быть меньше для этого клиента, чем 2000 долларов для другого.

Аналогичным образом, для того, кто покупает Rolls-Royce, относительная стоимость этого автомобиля, вероятно, намного меньше, чем относительная ценность средней Kia для ее покупателей. Кто-то, покупающий Rolls, может потратить 5% своего дохода на цену этого автомобиля, в то время как покупатель Kia может потратить 40%.

Кто-то, покупающий Rolls, может потратить 5% своего дохода на цену этого автомобиля, в то время как покупатель Kia может потратить 40%.

(Обратите внимание: если вы хотите продавать вещи по более высокой цене, просто найдите способ обслужить более состоятельного покупателя.)

Затем подумайте, как вы можете сделать им предложение, которое они оценят больше, чем сумма денег, которую вы за него попросите.

Я думаю, что Дэн Салливан из Strategic Coach определил капитализм как систему сотрудничества, в которой люди получают прибыль, переводя ресурсы с более низкого уровня ценности на более высокий уровень ценности.

Другими словами, вы покупаете детали по более низкой цене. Вы собираете их в продукт по более высокой цене. Вы продаете их желающим покупателям и кладете разницу в карман. Все довольны, все в выигрыше.

Найдите способы сборки деталей, при которых конечный продукт будет более ценным, чем затраты на его создание.

Наконец, проведите работу по продажам и маркетингу, показав своим потенциальным клиентам, насколько ценность, которую они получат от вашего предложения, выше, чем текущая ценность удержания этих денег.

Опять же, деньги текут ВСЕ ВРЕМЯ…

Это просто о направлении и использовании их потока.

Знаете ли вы, что ВВП — валовой внутренний продукт — на самом деле больше, чем денежная единица?

В США денежная масса М2 является мерой денежной массы, самой широкой мерой денег, доступной сегодня. Это около 14,8 трлн долларов.

Денежный запас M1 считается суммой, которую легко можно потратить — наличные деньги переходят из рук в руки — и это всего около 3,8 триллиона долларов.

И тем не менее, наш ВВП составляет 18,9 трлн долларов.

Чем наша экономика больше, чем количество реальных денег? Простой. ВВП измеряет поток. Он измеряет общую сумму транзакций, которые происходят в течение года. Итак, вам платят, это одна транзакция. Вы тратите эти деньги на бензин, это другая сделка. Платят дежурному на заправке, это другое. Они тратят эти деньги на еду, это другое.

Используя денежную массу M1 для расчета, это означает, что каждый доллар в обращении переходит из рук в руки примерно пять раз в год.

(Например, как вода может идти дождем из облаков, стекать по ручью в озеро, испаряться, снова превращаться в дождь, течь в реку и в океан, и снова и снова циркулировать. Она всегда течет.)

Когда вы понимаете и используете этот поток, вы можете заставить его работать на вас.

И увеличить свой доход.

И иметь больше денег, которые вы можете потратить, поддерживая поток.

Ваш для больших прорывов,

Рой Ферр

Деньги текут рекой | Dana Coaching

У каждого из нас есть отношение к деньгам, которое влияет на наше душевное спокойствие и выбор, который мы делаем. В моих коучинговых беседах люди часто поднимают тему денег, особенно когда думают об изменениях в жизни. Отказаться от неудовлетворительной и напряженной работы, которую они вынуждены выполнять каждое утро, тем не менее сложно, особенно когда они начинают смотреть в черную дыру финансовой неопределенности.

Я прошел через этот процесс, когда оставил свою надежную, хорошо оплачиваемую академическую работу, чтобы стать самозанятым тренером, живущим и работающим как в Германии, так и в Индии, выполняя как коммерческую, так и некоммерческую работу. Я нахожусь в первые два года становления своей новой профессии, и деньги приходят либо медленным потоком через индивидуальные коучинговые встречи, либо большими потоками через семинары и ретриты. Мой годовой доход далек от того, что был во время моей работы ассистентом профессора в университете, и неопределенность того, как мои деньги поступят, намного выше. После ухода с работы мои сбережения стали потихоньку истощаться, меня стали терзать страхи и сомнения. Моя практика медитации помогла мне вернуться к реальности настоящего момента, осознать, что у меня было более чем достаточно, чтобы выжить прямо сейчас. Это также помогло мне ощутить страх в своем теле и пропустить его сквозь себя, как бурю, создавая волны и рябь неприятных ощущений в моем теле, сопровождающих страхи и сомнения. Постепенно я начал принимать и даже наслаждаться неопределенностью своего финансового положения. В конце концов, неуверенность приходит вместе с великим даром свободы — свободой выбирать работу, которую я люблю, свободой жить так, как я хочу, и свободой становиться больше собой, чем когда-либо прежде.

Я нахожусь в первые два года становления своей новой профессии, и деньги приходят либо медленным потоком через индивидуальные коучинговые встречи, либо большими потоками через семинары и ретриты. Мой годовой доход далек от того, что был во время моей работы ассистентом профессора в университете, и неопределенность того, как мои деньги поступят, намного выше. После ухода с работы мои сбережения стали потихоньку истощаться, меня стали терзать страхи и сомнения. Моя практика медитации помогла мне вернуться к реальности настоящего момента, осознать, что у меня было более чем достаточно, чтобы выжить прямо сейчас. Это также помогло мне ощутить страх в своем теле и пропустить его сквозь себя, как бурю, создавая волны и рябь неприятных ощущений в моем теле, сопровождающих страхи и сомнения. Постепенно я начал принимать и даже наслаждаться неопределенностью своего финансового положения. В конце концов, неуверенность приходит вместе с великим даром свободы — свободой выбирать работу, которую я люблю, свободой жить так, как я хочу, и свободой становиться больше собой, чем когда-либо прежде.

Я начал думать, что деньги подобны воде, идея, о которой я впервые прочитала в прекрасной книге Линн Твист «Душа денег». Она рассказывает историю экономически бедной, мудрой и великодушной афроамериканки по имени Гертруда, которая пожертвовала пятьдесят из своих драгоценных долларов на проект Линн Твист по сбору средств для искоренения голода в мире. Гертруда сказала: «Для меня деньги очень похожи на воду. Для некоторых людей они несутся по жизни, как бурная река, но деньги проходят через мою жизнь, как маленькая струйка. Но я хочу передать это таким образом, чтобы это принесло наибольшую пользу большинству людей. Я считаю это своим правом и обязанностью. Это тоже моя радость». Думать о деньгах как о воде очень помогло мне, и я хочу поделиться с вами пятью способами, которыми эта аналогия помогает мне преодолевать фазы финансовой неопределенности с большей невозмутимостью и радостью.

Подобно воде, деньги загрязняются, когда застаиваются, и сверкают, когда текут. Эта мысль помогает мне получать огромную радость, видя, как деньги стекают с моего счета, чтобы финансировать тренинги, повседневные расходы, помогать друзьям и семье, делать пожертвования на дела, которые мне небезразличны, путешествовать и многое другое.

Как и вода, чистый источник денег питает, тогда как грязный источник вредит. Я стал очень разборчив в отношении источника своего дохода. Совпадает ли источник моих денег с моими ценностями? Является ли это «чистым», то есть действительно ли оно питает меня и других, и является ли оно полностью честным и честным? Будет ли то, как я зарабатываю деньги, вызывать у меня стресс или ухудшать качество моей работы? Основываясь на этом принципе, я отклонял выгодные предложения, которые не соответствовали моим ценностям, и брался за некоммерческие проекты, которые соответствовали моим ценностям, и в результате я всегда становился «богаче».

Как вода, деньги текут вниз по склону. Я заметил кое-что захватывающее: всякий раз, когда я принимаю смелые финансовые решения, такие как участие в дорогих, но очень полезных курсах коучинга, или уделяю немного времени «душевной работе», например, работаю волонтером в моей любимой племенной деревенской школе в Индии или присоединяюсь к Медитативное уединение, я неизменно обнаруживаю, что деньги текут в мою жизнь, как если бы они ждали «градиента», т. е. осмысленной цели, которой можно было бы служить. Деньги текут в после Я принял эти решения, и только если я буду инвестировать в то, что приносит пользу как мне, так и другим.

е. осмысленной цели, которой можно было бы служить. Деньги текут в после Я принял эти решения, и только если я буду инвестировать в то, что приносит пользу как мне, так и другим.

Как и вода, деньги бесценны, и их нужно тратить осмысленно. Я стал сознательнее относиться к тому, как я трачу свои деньги. Если я покупаю овощи, то стараюсь покупать их у людей, которые органически выращивают их с любовью и заботой. Если я путешествую, я предпочитаю останавливаться в местах, где, как мне кажется, мои хозяева действительно заботятся о своих гостях, даже если они берут немного больше, чем другие, и так далее…

Как и вода, деньги приходят волнами. Я наблюдаю, как деньги приходят и уходят, как наблюдаю за погодой. Подобно фермеру, сажающему семена в плодородную почву в надежде на дождь, я вкладываю свою энергию в проекты, которые могут принести плоды, оставляя остальное Вселенной. Независимо от того, сколько денег у меня на счету, я напоминаю себе всегда полезный принцип: «Это тоже изменится!»

Откуда у вас деньги? Куда это идет? Я надеюсь, что размышление о том, что деньги подобны воде, поможет вам установить более здоровые и заботливые отношения с деньгами и, в свою очередь, жить более смелой и осмысленной жизнью.